即将到来的一周对于全球市场将是关键的一周,因为美国、英国和加拿大都将发布重要的货币政策决策和经济数据。在通胀压力依然存在但劳动市场显露疲态的情况下,各大中央银行在小心地重新调整他们的策略。投资者和政策制定者将密切关注美联储、英国央行和加拿大央行如何在通胀控制和经济稳定之间寻找微妙平衡的迹象。

美国:聚焦于美联储

美联储本周成为焦点,市场预期将进行25个基点的降息。尽管通胀依然顽强地高企,但真正的问题在于劳动市场。

过去四个月,新增就业增长乏力,而令人担忧的是,最近的修正数据显示,在截至3月的12个月内报告新增的工作岗位中,有超过一半实际上并不存在。这样的就业背景,加上经济降温的迹象,表明美联储现在有空间来放松政策。

市场预计美联储将把利率从当前的4.5%的上限降至2025年3月的3.25%,逐步从“略微限制性”的政策转向更中性的立场。

消费者支出的势头正在减弱。预计由于消费者信心低迷和汽车销售下降,零售销售将令人失望。与此同时,工业生产似乎也在再度收缩,受限于温和的制造业调查数据。

这些发布的数据共同描绘了一个经济失去动力的画面,进一步加强了美联储可能采取鸽派立场的预期。

英国:关注就业、工资和通胀

英国劳动市场仍然是英国央行的一个变量。劳动力市场的数据将受到密切关注,以寻找进一步疲弱的迹象。令人鼓舞的是,商业调查开始有所改善,暗示就业市场的最坏时候可能已经过去。

然而,工资增长趋势仍然是一个关键焦点。如果薪资压力继续减轻,这将使英国央行在降息周期中获得进一步信心。

食品通胀依然是英国央行的一根刺,预计在即将公布的数据中将保持在5%以上的水平。积极的一面是,服务业通胀预计将略有下降,有助于减轻一些压力。

尽管这份报告不太可能打乱英国央行预期的渐进式放松轨迹,但显著的意外上行可能会改变降息的时机。目前,11月仍被视为下一个动作的最可能时刻。

这次会议预计不会有政策变化。在8月份已经降息后,英国央行通常每季度只调整一次。前瞻性指导可能会重申,虽然降息势在必行,但利率现在正接近更中性的水平。

加拿大:面对关税压力,加拿大央行将放松政策

加拿大央行被广泛预期将在本周降息25个基点,以回应国内经济背景的疲软。

加拿大经济高度暴露于美国关税的影响,最新数据显示情况令人担忧。第二季度的产出急剧收缩,而8月份就业连续第二个月下降,失业率上升至7.1%。

由于通胀大致符合目标,加拿大央行有空间采取行动。第四季度可能会再降一次息,进一步将政策拉近其认为的中性区间底部。

全球展望:同步放松政策周期

美联储、英国央行和加拿大央行的整体主题是在经济降温的环境中进行货币放松。虽然某些领域的通胀依然顽固,但疲软的劳动市场和需求减弱正越来越多地影响中央银行的决策。

投资者应准备迎接全球向宽松政策的同步转变,这可能会为股票市场带来暂时的缓解,但也凸显出更深层次经济放缓的风险不断增加。

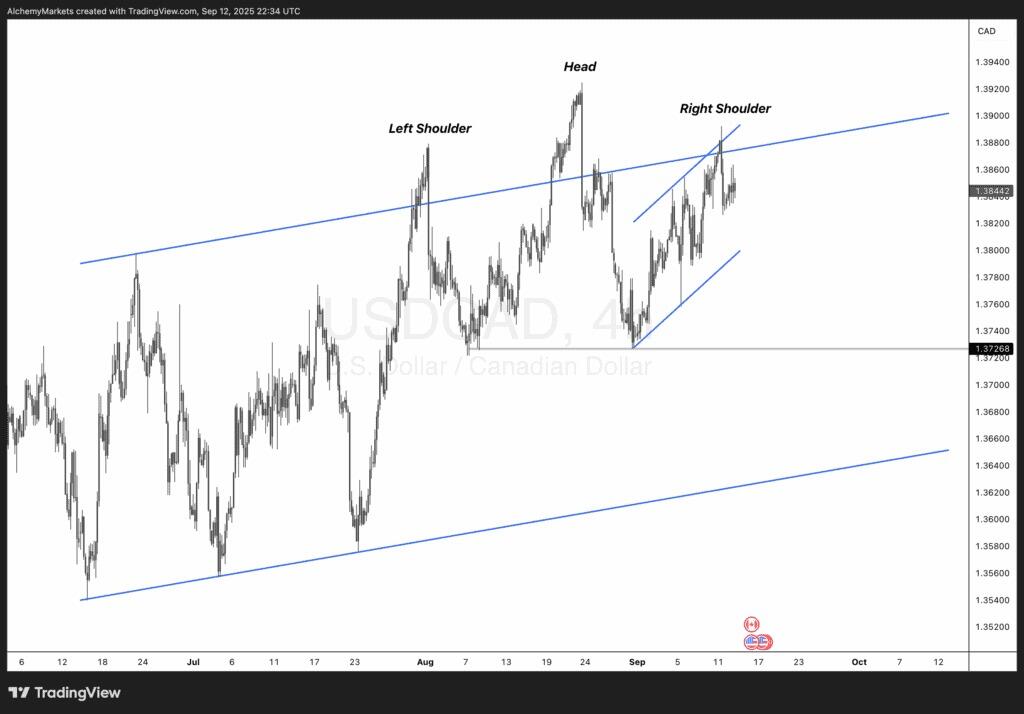

技术分析:美元/加元头肩顶形态信号潜在反转

从美元/加元的4小时图看,该货币对正在形成一个头肩顶形态,通常被视为看跌的反转结构。

左肩:在7月底形成,阻力位在1.3860–1.3880区间附近。头:在9月初形成的高点在1.3940附近,显示出强烈的多头疲惫。右肩:目前在之前的高点下方构建,显示出卖方提前介入,这是一种经典的动能减弱的迹象。

颈线支撑位约在1.3725,恰好与之前的摆动低点相吻合。若果破位下行,则可能打开更深的回撤空间,目标可能为1.3650和1.3550。

这一技术布局与宏观背景紧密相连:

加拿大央行被广泛预期将在本周降息,通常会对加元造成压力(看跌加元,看涨美元/加元)。然而,美联储也预计会降息,考虑到美国就业数据的近期恶化和消费者需求疲软,美联储可能暗示出比加拿大央行更激进的放松路径。如果美国政策的放松预期超过加拿大的降息,加元可能会表现强于美元,进一步加重看跌的技术情景。

换句话说,尽管两边的降息在表面上似乎相抵消,但风险的平衡倾向于美元/加元回调走低,确认技术上的头肩顶形态。