美联储按预期降息25个基点,同时预计今年再降两次息

在经历了五次会议的暂停后——这是自2022年开始激进政策收紧以来的首次降息——美联储昨天将目标利率下调25个基点至4.00% - 4.25%。这一决定主要受到劳动力市场恶化日益加剧的担忧的推动,美联储指出,失业率已“略微上升”,“就业面临的下行风险增加”。

在公告公布后,股票和黄金初步上涨,而美元和收益率则出现回落。但这种变动很快就被市场消化,相关市场以合理的速度恢复了失去的地面。不过,美元指数在当天表现突出,尤其是在对比一篮子六种主要货币时走强,并结束了连续两天的涨势。美国国债收益率也出现向下平坦化,尽管仍维持在既定范围内。

一个不同意见者

在众多委员中,有一位不同意见者:新任美联储董事史蒂芬·米兰选择了更大幅度的50个基点降息。说实话,我本以为会有更多人持不同意见,甚至有人会投票决定维持利率不变。

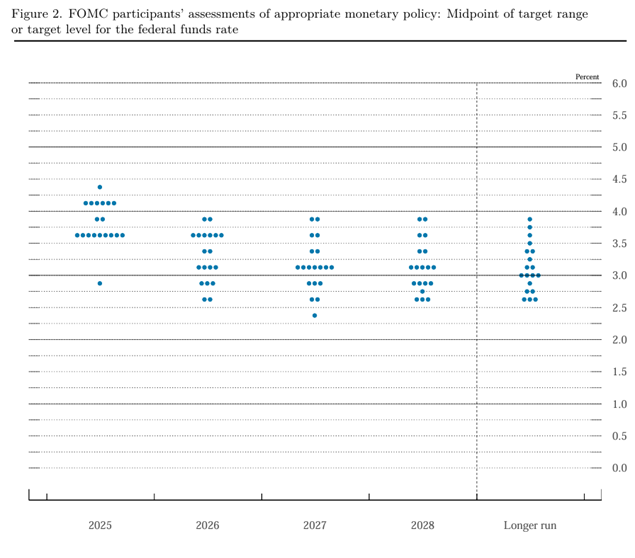

如下图所示,美联储的点阵图预测显示出相当明显的分歧,今年竟然有一位“孤独”的预测低于3.0%。这些点是匿名的,但我想大家都对这位委员的身份心里有数。美联储官员们还更新了他们的预测,新增了今年再降50个基点的计划,这比6月的初始预测要多,且这一转变表明关注点已从通胀问题转向就业问题。这也与市场定价一致,目前市场暗示年底前将放宽44个基点。

2026年的点阵图分布也颇具代表性,这表明美联储官员对明年的展望几乎一无所知。实话实说,我们都有自己的理论和模型,但就没有人知道明年会发生什么。

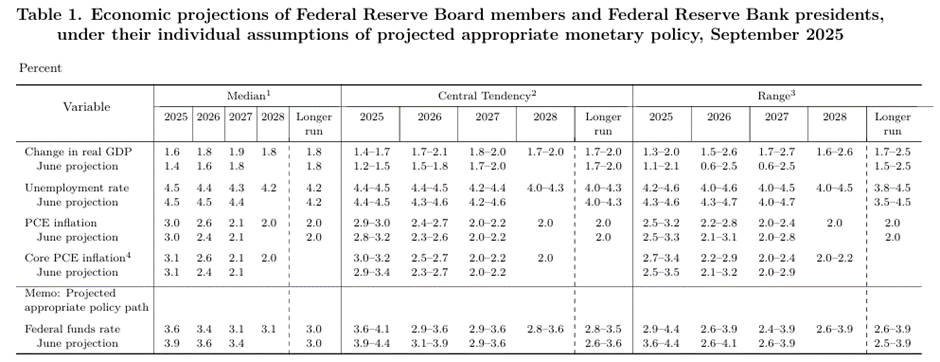

增长上调,通胀预计将保持高位

如下所示,美国GDP今年的预测上调至1.6%(从1.4%上调),但美联储预计失业率将维持在4.5%不变,而核心PCE和PCE的通胀预计分别为3.0%和3.1%。

综上所述,我们虽然对增长进行了上调,但通胀预计仍将保持高位,美联储会在今年继续降息吗?

预测显示,通胀预计将在2.0%以上维持到2028年,记者们在这一点上对鲍威尔进行了质询,讨论这个目标是否实际上可以实现,鉴于美联储预计近期通胀压力仍将较高。这种情况使得在通胀仍高于目标值的情况下降息变得相当棘手,突显出平衡双重任务目标的挑战。

你还会注意到,美联储对于2026年的预测——只降一次息——与市场定价之间存在某种脱节,市场暗示将降息两次至3.00% - 3.25%。这种差异表明,投资者需要重新调整他们的预期,以考虑到明年仅降息一次的可能性,这可能对风险资产造成压力,或者经济形势需要足够恶化,以便美联储实施超过最初预测的政策宽松。昨天美元的适度强势可能标志着一种更广泛的再评估的开始,如果美联储的政策证明低于预期的宽松。

鲍威尔的新闻发布会

尽管降息与随之而来的政策宽松已被市场定价,美联储主席杰罗姆·鲍威尔强调了中央银行逐次会议的立场。同样值得注意的是,鲍威尔强调,昨天的政策决定是一次“风险管理降息”,指出由于劳动力市场情况的变化而作出的调整。

关于50个基点的降息讨论,鲍威尔表示,尽管存在个别观点,但在政策制定者之间对此类措施的支持有限。

今天关注英银的利率公告

英银将于格林威治标准时间上午11:00占领一些焦点,市场普遍预计将维持银行利率在4.00%不变(概率为98%)。预计将以7-2的货币政策委员会投票结果宣布,这与上次会议5-4的紧急降息决定相较狭窄。国债销售也可能会从每年1000亿英镑减缓至675亿英镑。

在活动前,通胀依然高企——八月份的数据显示,头条同比通胀维持在3.8%,几乎是英银通胀目标的两倍,而核心同比通胀则从3.8%略微放缓至3.6%。与此同时,经济活动仍然脆弱,七月的读数平稳,工资增长略微回落至4.8%(从5.0%调整)。

英银面临与美联储相似的双重任务紧张局面,但预期性较小,使得鹰派意外的可能性增加。因此,今天任何来自英银的鹰派言论都可能增强对英镑的需求。我现在非常关注的一张图是GBP/JPY。如下面所示,该交叉货币对最近突破了¥200.15的一月阻力位,并显示出进一步接近一年阻力位¥203.24的潜力。